आर्थिक नियोजन: आर्थिक पिरॅमिड पद्धती – डॉ. रुपाली कुलकर्णी.

असं म्हणतात की सर्व गोष्टींचे सोंग आणता येते मात्र पैशाचे सोंग घेणे कर्मकठीण ! पुरेसा ‘अर्थ’ असेल तर जीवन अर्थपूर्णरित्या आणि आपल्या अटी-शर्तींवर, सन्मानाने जगता येते हे तर सर्वमान्य, उघड सत्य आहे !! धनार्जनाचं जीवनामध्ये अनन्यसाधारण असं महत्व आहे. परंतु आपल्याकडे बऱ्याचदा, पैसे कमावण्यासाठी जेवढे महत्व दिले जाते तेवढे त्याचे व्यवस्थापन/नियोजन (Financial Planning) करण्यास दिले जात नाही ही खेदाची (आणि ते न करणाऱ्या व्यक्तीस आर्थिक झळ पोहोचवणारी) बाब आहे !! बँकेमधील मुदतठेवी, पोष्टातल्या काही ठराविक योजना किंवा विमा गुंतवणूक यापलीकडे बऱ्याच लोकांना वित्तीय क्षेत्रातील अनेक चांगल्या गुंतवणूक माध्यमांची माहिती नसते. जमीन आणि सोने-नाणे यात पॆसे गुंतविणाऱ्यांची आणि नोकरीला लागताच शेअर बाजारात ट्रेडिंग करणाऱ्या जनतेस आपण सोडून देऊयात ! कारण या गोष्टीही नियोजनाने आणि आयुष्य सोपे करणाऱ्या काही विशिष्ट् क्रमाने करणे आवश्यक आहे ! तेव्हा बहुतांश जनता आर्थिक नियोजनाच्या बाबतीत उदासीन / अज्ञानाच्या सुखातच रममाण दिसते ! या सत्यामागील मुख्य कारण म्हणजे आपल्या देशात अर्थसाक्षरतेचा (Financial Literacy) चा असणारा अभाव ! आज आर्थिक नियोजना विषयी (Financial Planning) अधिक जाणून घेऊयात.

आर्थिक नियोजन म्हणजे काय? आर्थिक नियोजन करणे म्हणजे उपलब्ध साधन संपत्तीचे, भविष्यात येऊ घातलेल्या संपत्तीचे आपल्या आणि आपल्या कुटुंबियांच्या आयुष्यातील प्रत्येक गरजेकरता / उद्दिष्टयां करिता, विवेकाने सुनियोजन करून आपल्या संपत्तीमध्ये वाढ करणे आणि या मार्गाने आपली आर्थिक उद्दिष्ये साध्य करणे ! हे करत असतानाच आयुष्यात आकस्मिक होणाऱ्या (उदा. अपघात / आजारपण ) आणि अटळ असणाऱ्या घटना (म्हणजे जन्म / मृत्यू ) ही लक्षात घेऊन त्यासाठी परिपूर्ण आर्थिक तयारी करणे म्हणजे अर्थनियोजन होय !!

आर्थिक नियोजनाची सुरुवात: ही सुरुवात कशी करावी हे समजण्यासाठी “आर्थिक पिरामिड” आणि ” बजेट पिरॅमिड” या सोप्या संकल्पांची मदत घेऊयात. पुढील आकृतीमध्ये हे दोन्ही पिरॅमिड दाखविलेले आहेत.

आर्थिक पिरॅमिड समजून घेण्यासाठी पुढील मुद्दे लक्षात घेऊयात.

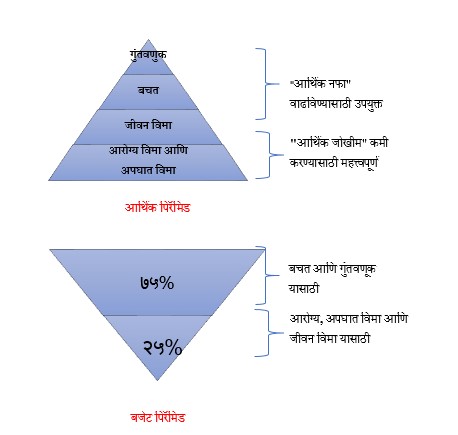

१) आरोग्य विमा आणि अपघात विमा: आरोग्य हा तुमच्या आर्थिक पिरॅमिडचा पाया आहे. हा पाया भक्कम असणे अतिशय महत्वाचे आहे. तुम्ही तुमच्या आयुष्याच्या “अर्थाजन” या टप्प्यात प्रवेश करताच किंवा तुमचे आर्थिक नियोजन सुरू करताच, योग्य रकमेचा आरोग्य आणि अपघात विमा घेणे हे सर्व प्रथम केले पाहिजे. कारण कोणत्याही आरोग्य समस्या किंवा अपघातांमुळे आकस्मिक खर्च उदभवतात आणि त्याचा आर्थिक ताण आपल्या बचत अथवा गुंतवणुकीवर पडतो ! ठराविक आर्थिक उद्दिष्टे डोळ्यासमोर ठेवून केलेली गुंतवणूक आपल्याला मोडावी लागते आणि त्यापायी आपण आर्थिक नुकसान पदरी पाडून घेतो. तेव्हा हे टाळण्यासाठी योग्य कव्हर असलेली आरोग्य विमा (मेडिक्लेम) तसेच अपघात विमा (पर्सनल एक्सीडेंट) पॉलिसी आपल्या अशा आपत्कालीन परिस्थितीमध्ये मदतनीस म्हणून उभी राहू शकते. बऱ्याच जणांची अशी धारणा असते की अपघात किंवा आजारपण या मला न शिवू शकणाऱ्या गोष्टी आहेत ! परंतु वेळ कोणावरही सांगून येत नाही आणि म्हणून त्यासाठी योग्य ती आर्थिक तयारी असणे केव्हाही उत्तम !

२) जीवन विमा: आर्थिक पिरॅमिड ची पुढची पायरी म्हणजे सुयोग्य रकमेचा जीवन विमा असणे. मृत्यू सारख्या दुर्दैवी घटनेच्या बाबतीत घरात नियमित येणाऱ्या पॆशांचा मार्ग बंद पडतो आणि आधीच भावनिक आघातातून जाणाऱ्या कुटुंबाला आर्थिक आघातालाही तोंड देण्याची वेळ येऊ शकते ! ही परिस्थिती आपल्या कुटुंबियांच्या बाबतीत येऊ नये म्हणून प्रत्येक व्यक्तीने आपल्या मिळकतीच्या योग्य प्रमाणात जीवन विमा घेणे आवश्यक आहे. या द्वारे आपण त्यांना भविष्यातील आर्थिक स्थैर्य देऊ शकतो. आपल्या मृत्यूपश्चात त्यांचा जीवनस्तर कायम राहील ही भावनाही कुटुंबियांना आश्वस्थ करणारी खूप मोठी बाब आहे ! याचा अतिरिक्त आर्थिक लाभ म्हणजे ८०C कलमांतर्गत, करदाते जीवन विमा योजनेवर त्यांच्याद्वारे भरलेल्या प्रीमियमसाठी करकपातीचा दावा करू शकतात. या कलमांतर्गत, कपातीची मर्यादा रु.१.५ लाखांपर्यंत आहे.

३) आणि ४) बचत आणि गुंतवणुक: आर्थिक पिरॅमिडमध्ये नंतर बचत आणि गुंतवणुक या दोन पायऱ्या दिसतात. घरात होणारे मासिक तसेच शैक्षणिक खर्च, आपत्कालीन (उदा. आजारपणे / नोकरीवर गंडांतर) किंवा आकस्मिक (उदा. सहल, भेटवस्तू) येणारे खर्च इ. काळामध्ये हाताशी पैसे लागतात. या सारख्या लहान उद्दिष्टांसाठी बचत केली पाहिजे. तर गुंतवणूक ही तुमच्या दीर्घकालीन उद्दिष्टये जसे की शिक्षण, लग्न, घर खरेदी, सेवानिवृत्ती इ. साठी केली पाहिजे. कधीही ओढवू शकणारी आपत्कालीन परिस्थिती लक्षात घेता, आपल्या मिळकतीच्या किमान सहा पट रक्कम ही आपल्या बचत खात्यामध्ये कायम उपलब्ध असणे (कोविडकालीन परिस्थिती थोडी आठवून बघा.) हे केव्हाही चांगले ! बचतीसाठी बँकेचे/पोस्टाचे बचत खाते, मुदत ठेवी या व्यतिरिक्त कर सवलत देणाऱ्या पर्यायांचा विचार केला पाहिजे. पब्लिक प्रॉव्हिडंट फंड (सार्वजनिक भविष्य निर्वाह निधी / PPF) सारखी माध्यमे तेव्हा वापरता येतात. PPF च्या बाबतीत कलम ८०C, केवळ १.५ लाख रुपयांपर्यंत कर वाचवू शकतो. तथापि, जर तुम्ही ही करबचतीची मर्यादा (Threshold ) आधीच ओलांडला असेल तर PPF मध्ये गुंतवणूक करून तुम्हाला फारसा फायदा होणार नाही. अशावेळी म्युच्यूअल फंडस् या माध्यमाचा विचार करावा.

म्युच्यूअल फंड या गुंतवणुकीच्या माध्यमाद्वारे तुम्ही बचतीच्या तूलनेत अधिक परतावा मिळवू शकता. साधारणपणे दोन प्रकारचे गुंतवणूकदार आपल्याला दिसतात. एक जे शेअर बाजारात थेट गुंतवणूक करून कंपनीचे शेअर्स खरेदी करता, तर दुसरे जे म्युच्युअल फंडाद्वारे शेअर बाजारात गुंतवणूक करतात. म्युच्यूअल फंडाचा एक प्रकार म्हणजे इक्विटी लिंक्ड सेव्हिंग स्कीम्स (ELSS) फंड. हा गुंतवणुकीचा पर्याय आयकर कायद्याच्या कलम ८०C अंतर्गत उपलब्ध असलेल्या इतर सर्व गुंतवणूक पर्यायांच्या तुलनेत कर वाचवण्याचा एक प्रभावी मार्ग आहे. ELSS या पर्यायामध्ये एखादी व्यक्ती एका आर्थिक वर्षात १.५ लाख रु. पर्यंत गुंतवणूक करू शकते. तुम्ही या नियुक्त रकमेपेक्षा जास्त गुंतवणूक यामध्ये करू शकता परंतु १.५ लाखापेक्षा जास्त रक्कम तुम्हाला कलम ८०C अंतर्गत कर लाभ मिळवण्यासाठी पात्र ठरणार नाही. ELSS हे माध्यम तुमच्या पोर्टफोलिओमध्ये महत्त्वपूर्ण भूमिका बजाविते. सार्वजनिक भविष्य निर्वाह निधी, राष्ट्रीय बचत प्रमाणपत्र आणि कर्मचारी भविष्य निर्वाह निधीच्याबाबतीत किमान ५ वर्षांचा लॉक-इन कालावधी असतो जो ELSS च्या बाबतीत केवळ ३ वर्षे आहे ! म्युच्यूअल फंड या गुंतवणुकीच्या माध्यमाद्वारे तुम्ही गुंतवणुकीचे विविधीकरण (Diversification) , व्यावसायिकपणे व्यवस्थापन, रकमेची तरलता (Liquidity) , चांगला परतावा हे फायदे मिळवू शकता ! यासाठी आर्थिक सल्लागाराच्या मदत घेणे केव्हाही प्रशस्थ !!

आर्थिक पिरॅमिडचे पहिले दोन स्तर (आरोग्य, अपघात विमा आणि जीवन विमा) तुमच्या पोर्टफोलिओमधील “आर्थिक जोखीम” कमी करण्यासाठी महत्त्वपूर्ण भूमिका बजावतात आणि उरलेले दोन स्तर (बचत आणि गुंतवणूक) तुमचा “आर्थिक नफा” वाढविण्यासाठी उपयुक्त ठरतात.

आता दुसऱ्या पिरॅमिडकडे वळूया..

बजेट पिरॅमिड ! आर्थिक वर्षाच्या सुरुवातीला, तुम्ही बजेटिंगच्या दृष्टीने विचार करायला सुरुवात करता तेव्हा तुमच्या एकूण एकूण उत्पन्नापैकी किमान २० ते ३०% रक्कम बजेट पिरॅमिड तयार करण्यासाठी बाजूला ठेवा. या रकमेपैकी २५% रक्कम तुमच्या आर्थिक जोखमीची काळजी घेण्यासाठी ( आरोग्य, अपघात विमा आणि जीवन विमा ) आणि ७५% रक्कम तुमच्या आर्थिक नफ्याच्या वृद्धीसाठी (बचत आणि गुंतवणूक) वापरायची आहे ! जर तुम्ही किमान ५ वर्षांसाठी आर्थिक पिरॅमिडची “पूर्ण अंमलबजावणी” केली तर , तुमच्या ७५% बजेटमधून मिळणारे अतिरिक्त परतावे आपोआप तुमच्यासाठी पहिल्या २५%चे बजेट तयार करण्याची काळजी घेतील! आणि हीच आर्थिक पिरॅमिडची सर्वात उमदी बाजू आणि ताकद आहे.

आर्थिक नियोजन करताना हा क्रम किंवा पायऱ्या लक्षात घेऊन नियोजन करणे महत्त्वाचे आहे. असे केल्याने तुमच्या जोखमीची आणि आर्थिक उद्दिष्टांची योग्य सांगड घातली जाऊन नियोजन होते. परंतु आजकाल आपल्याला असे दिसते की बरेचदा युवा पिढी अर्थार्जनास सुरुवात करते तेव्हा “विमा” हा महत्त्वपूर्ण टप्पा सोडून देऊन थेट गुंतवणुकीकडे वळते! ही मात्र खचितच चुकीची बाब आहे आपल्या आरोग्य आणि जीवनाची अनिश्चितता लक्षात घेऊन त्याकडे सगळ्यात आधी लक्ष देणे आवश्यक आहे.

संपत्ती अर्जित करणे आणि आपल्या कुटुंबियांसाठी त्यात वृद्धी करणे यात हरएक व्यक्ती व्यग्र आहेच ! आमच्यकडून तुमच्या संपत्ती निर्मितीच्या प्रवासाची सुरुवात करण्यासाठी किंवा आर्थिक पिरॅमिडप्रमाणे असलेल्या नियोजनास आकार देण्यासाठी तुम्हाला खूप खूप शुभेच्छा!! याबाबतीत तुम्हाला योग्य ते मार्गदर्शन करण्यासाठी आम्ही आहोतच !

डॉ. रुपाली कुलकर्णी ,

ट्रेनिंग हेड , SWS Financial Solution Pvt. Ltd.

9011896681 / rupali@swsfspl.com