आपलं स्वतःचं घर असावं ही आयुष्यात प्रत्येकाचीच इच्छा असते. पूर्वी लोक नोकऱ्यांमधून निवृत्त झाल्यावर स्वतःचं घर बांधत. सगळं आयुष्य हे स्वप्न बघण्यात आणि ते पूर्ण करण्यात जात असे. अलीकडच्या काळात ही परिस्थिती झपाट्याने बदलली आहे. हल्ली नोकरी सुरु झाली की २-३ वर्षांमध्ये घर घेणं सामान्य झालंय. गृहकर्जे घेऊन घर घेता येणं सहज शक्य झाल्यामुळे आता पूर्वीसारखी निवृत्तीची वाट बघावी लागत नाही. आणि करिअरच्या सुरुवातीलाच घर घेऊन आयुषयात स्थिरस्थावर झाल्याचा आनंद उपभोगता येतो.

गृहकर्ज घेताना १५% ते २०% रक्कम भरून उरलेली ८०% रक्कम बँक किंवा गृहकर्ज देणाऱ्या कंपनीकडून उपलब्ध होते. कर्ज उपलब्ध करून देणाऱ्या संस्थांनी गृहकर्जाची परतफेड करण्याची प्रक्रिया देखील बरीच सोपी केली आहे. गृहकर्ज फेडताना EMI (Equated Monthly Installment) म्हणजे मासिक हफ्त्यामुळे कर्जफेडीचा बोजा कर्ज फेडणाऱ्याला फार जाणवत नाही. हा EMI कर्जाची रक्कम, कर्जफेडीची कालावधी आणि गृहकर्जाच्या व्याजदर ह्यावरून ठरवली जातो. EMI मध्ये मुद्दल आणि व्याज दोन्हींची परतफेड होत असते. तसं बघायला गेलं तर EMI मुळे गृहकर्ज घेणं फायद्याचं वाटू शकतं.आणि सगळ्यात महत्वाचं म्हणजे बऱ्याच लोकांना कर्ज घेतल्याशिवाय घर घेणं शक्य पण होत नाही. त्यामुळे भारतासारख्या देशात गृहकर्जाची मागणी मोठ्या प्रमाणात आहे. पण खरंच जेवढ्या आकर्षक पद्धतीने गृहकर्जे आपल्यासमोर सादर केली जातात तेवढी ती खरंच सोयीची आहेत का? आपण त्याच्या सोप्या परतफेडीमुळे त्याबरोबर येणाऱ्या वाढत्या खर्चांकडे दुर्लक्ष तर करत नाही ना?

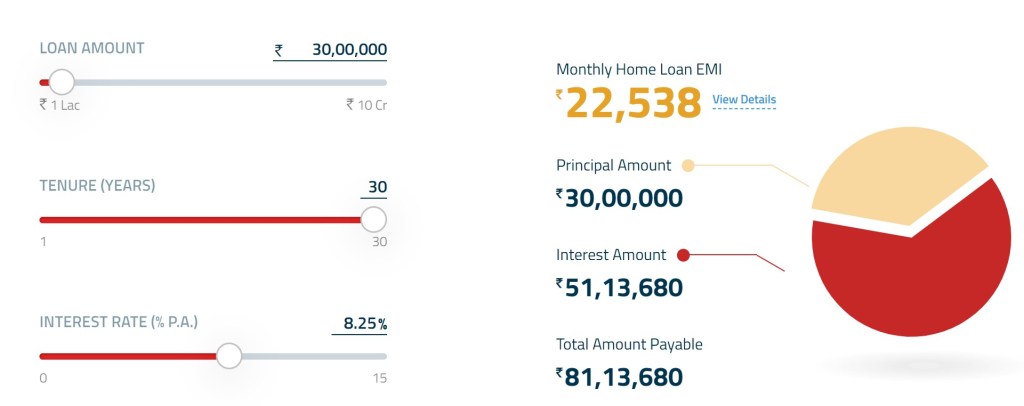

गृहकर्जाचे स्वरूप जर लक्षात घेतले तर त्याचे व्यवस्थापन करणे सहज शक्य आहे. आणि ह्या प्रयत्नात आर्थिक बचतीची एक सुवर्णसंधी पण सतत उपलब्ध आहे. सर्वप्रथम आणि सर्वात महत्वाची गोष्ट आहे गृहकर्जावर असलेले व्याज. हे व्याज कर्जाची रक्कम, कालावधी आणि व्याजदर ह्यावर अवलंबून असतो. कर्ज परतफेडीचा कालावधी जेवढा जास्त तेवढे व्याज जास्त. गृहकर्ज घेत असताना मुद्दलापेक्षा किती जास्त प्रमाणात व्याज भरावे लागणार आहे आहे हे स्पष्ट करण्यासाठी खाली ३ उदाहरणे मांडली आहेत ज्यात कर्जफेडीचा कालावधी केवळ बदलला आहे.

Source – https://www.hdfc.com/home-loan-emi-calculator

वरील उदाहरणांमध्ये रु. ३० लाखांचे कर्ज फेडण्यासाठी जर व्याजदर ८.२५% गृहीत धरला तर पहिल्या ग्राफमध्ये, जिथे कर्जफेडीची कालावधी १० वर्षे आहे तिथे EMI रु..३६,७९६ आहे आणि एकूण व्याजाची रक्कम रु. १४,१५,४९५ आहे. दुसऱ्या ग्राफमध्ये, रु. ३० लाखांचे कर्ज फेडण्यासाठी व्याजदर तेवढाच असताना कर्जफेडीचीचा कालावधी २० वर्षे असल्यास EMI रु.२५,५६२ आणि एकूण व्याजाची रक्कम रु.३१,३४,८७६ आहे. तर तिसऱ्या ग्राफमध्ये रु. ३० लाखांचे कर्ज फेडण्यासाठी व्याजदर तेवढाच असताना कर्जफेडीचीचा कालावधी ३० वर्षे असल्यास EMI रु.२२,५३८ आणि एकूण व्याजाची रक्कम रु. ५१,१३,६८० आहे. ह्या उदाहरणांमध्ये कर्जफेडीची कालावधी जास्त आहे तिथे EMI ची रक्कम निश्चितच कमी आहे पण व्याजाचा बोजा कैक पटीने जास्त आहे. त्यामुळे एक गोष्ट नक्की लक्षात घ्यायला पाहिजे की जेंव्हा शक्य आहे तेंव्हा कर्जफेडीची कालावधी कमीत कमी ठेवावा. त्यामुळे EMI चा जास्त भाग हा मुद्दल फेडण्यात जाईल आणि व्याजाचा अतिरिक्त बोजा पडणार नाही.

EMI च्या बाबतीत पण एक गोष्ट लक्षात घेणे खूपच महत्वाचे आहे. EMI जरी प्रत्येक महिन्याला सारखा असला तरी त्याचे स्वरूप कर्ज परतफेडीच्या प्रत्येक कालावधीमध्ये बदलत असते. परतफेडीच्या सुरुवातीच्या कालावधीमध्ये EMI मध्ये व्याजाचा भाग जास्त आणि मुद्दलाचा भाग अतिशय कमी असतो. असे साधारण पहिले काही वर्ष तरी असते. खालील चार्ट बघितला तर तुमच्या लक्षात येईल की कर्जफेडीच्या पाहिल्या वर्षामध्ये एकूण रक्कम जी फेडली आहे ती रु. ३,०६,७४४ आहे आणि त्यापैकी मुद्दल फक्त रु. ६१,५३६ फेडले गेले आहे आणि जास्त भाग हा व्याज फेडण्यावर खर्च झालाय. पहिली बरीच वर्ष तुम्हाला हेच चित्र दिसेल. जर EMI ह्याच पद्धतीने फेडले गेले तर व्याजाची रक्कम बऱ्याचदा कर्जाच्या रकमेच्या कैक पटीने जास्त असते.

तुमच्या आजूबाजूला बरेच जण तुम्हाला हे आवर्जून सांगतील की तुम्हाला गृहकर्जावर टॅक्स बेनिफिट घेता येईल आणि त्यामुळे सगळे कर्ज फेडण्याची घाई करू नका. हा मुद्दा अगदी बरोबर आहे. पण तुमचे दर वर्षी जाणारे व्याज आणि मिळणारा टॅक्स बेनिफिट ह्यात नक्की कशातून फायदा होतोय हे तपासून पाहायला पाहिजे. आता हा व्याजाचा बोजा कमी कसा करता येईल आणि हे करताना आर्थिक गणितही कसे बिघडणार नाही असा प्रश्न पडणे अगदीच योग्य आहे. सर्वप्रथम, तुमचे किती कर्ज बाकी आहे, किती कालावधी शिल्लक आहे हे तपासा. तुम्ही कर्ज परतफेडीला नुकतीच सुरुवात केली असेल तर दर वर्षी २-३ हप्ते एक्सट्रा भरा. १२ EMIs पेक्षा जास्त भरलेले हप्ते हे तुमचे मुद्दल कमी करतात आणि त्यामुळे तुमचे व्याज कमी होण्यासाठी मोठी मदत मिळते. असे करत असताना बऱ्याच बॅंक्स आणि वित्तसंस्था एक प्रोसेसिंग फी लावतात. ही फी तुम्हाला होणाऱ्या फायद्यापेक्षा जास्त नाही ना ह्याची खात्री करून घ्या. बऱ्याच वित्तसंस्था त्यांचे व्याजदर RBI च्या व्याजदर बदलांना अनुसरून अड्जस्ट करत असतात. त्याकडे लक्ष देऊन तुम्ही तुमचा व्याजदर योग्य आहे कि जास्त आहे ह्याची तपासणी तो अड्जस्ट करून घ्यावा. शक्यतो कमीतकमी कालावधीचे गृहकर्ज घ्यावे. कर्ज घेण्यापूर्वी व्याजाचा बोजा किती पडू शकतो ह्याचा अंदाज घ्यावा. अश्या काही सोप्या उपाययोजना करून तुम्ही तुमचा गृहकर्जाच्या व्याजाचा बोजा नक्कीच कमी करू शकता. गरज आहे ती केवळ सतर्क राहण्याची आणि गृहकर्जाचे स्वरूप समजावून घेण्याची. मग “एक बंगला बने न्यारा” हे स्वप्न सहज सत्यात उतरेल.

प्राची देशमुख

संचालिका – BuffBrainery – An Advanced Learning Lab